《金基研》 祁玄/作者

近年来,金融产品种类愈发复杂,从简单的存款产品,到债券、股票,再到有分散投资特点的基金,投资者面临越来越多的选择。这些金融产品的风险收益特征各不相同,但投资者自身的专业性、投资经验各不相同,要准确判断产品的风险收益特征,筛选到适合自己的投资品种和具体的投资产品并非易事。在这样的情况下,投资者可能要面临投资的产品与自身风险承受能力不匹配的问题。

因此,投资者可能要在做出投资决定前,需了解各类投资产品的风险等级。对于基金产品而言,投资者可以看看基金的风险等级与自己的风险承受能力情况是否匹配。

一、投资者适当性“适当”在哪里呢?

从字面上看,“适当”是“适合”与“恰当”的结合。

“适合”是指投资者应当具有与投资产品相匹配的特征,如风险承受能力、投资目的、投资期限等。

“恰当”是指投资的程度和方式对于投资而言恰到好处,投资品的风险水平没有超出投资者的能力范围。

因此,基金产品的投资者适当性,是指基金公司或基金销售机构在销售基金产品或者服务的过程中,根据投资者的风险承受能力,销售具有不同风险等级的基金产品或者服务,同时,投资者能选择与其风险承受能力适配的基金产品。

简单来说,就是要让投资者的风险承受能力与投资产品的风险收益特征相匹配。当投资者选择了与其风险偏好不匹配的某一类投资产品或具体某一个产品时,基金公司或基金销售机构有一定的义务予以提醒。

而另一方面,对于部分投资者来说,基金产品的信息可能难以获取,形成对产品风险了解的不够全面。而由于难以获取全面信息这个问题,风险承受能力不足的投资者或容易在基金投资过程中处于弱势地位。

因此,基金公司及基金销售机构有一定义务帮助投资者分析产品的风险水平。

因此,基金公司需履行相关义务,帮助投资者识别风险,减少投资者因投资了超出其风险承受能力的产品而蒙受损失的可能性。

另外,基金销售机构也需要根据投资者的风险承受能力水平做出适当性安排,包括帮助投资者了解评估投资者和产品、执行匹配性推介、加强内部管理等。

对于整个金融市场而言,基金公司及基金销售机构积极推进投资者适当性工作,有利于促进市场的健康发展、维护投资者信心,也能维护良好的市场秩序。

二、基金公司投资者适当性管理的“六把标尺”

对于基金公司及基金销售机构而言,进行投资者适当性管理,应遵循差异性、全面性、及时性、投资者利益优先、客观性及有效性六大原则。

1、差异性原则是指,基金公司及基金销售机构应当将投资者分为普通投资者和专业投资者,根据这两类投资者的不同特征,针对性地制定差异化的适当性管理措施。

例如,针对普通投资者,可以实施严格的适当性管理,以保护其利益;针对专业投资者,则可以适当放宽要求,以兼顾市场活力和效率。

2、全面性原则要求基金公司应当全面了解其产品的投资者及自身的基金产品,考虑多个维度与层次的问题。

例如,基金公司应当将基金销售适当性作为内部控制的组成部分,并将基金销售的适当性贯彻到基金销售的各个业务环节,评估基金产品的风险水平,并分析基金产品受众的风险承受能力。

3、及时性原则要求基金公司及基金销售机构应当及时评估基金产品的风险等级和投资者的风险承受能力。

一方面,当基金产品的投资策略、投资风格等方面发生重大变化时,基金公司应该及时重新评价产品的风险水平,并根据评价结果和实际情况及时更新产品的风险等级,及时将该评价结果和产品风险等级的修改贯彻到销售过程中。

另一方面,基金公司及基金销售机构应当定期为投资者提供风险承受能力测试服务,据此更新投资者的风险承受能力等级及实际的投资情况,并建立预警机制。当投资者的风险承受能力发生变化,基金公司及基金销售机构应采取措施,为投资者配以与其最新风险承受能力等级相适应的产品和服务。

4、投资者利益优先原则,是指当公司或基金销售人员的利益与投资者利益产生冲突时,要优先保护投资者的合法权益。

5、客观性原则要求基金公司及基金销售机构对基金产品或者服务、投资者的调查和评价等,尽力做到“客观”准确,并将这些调查结果和评价作为向投资者推介合适基金产品或服务的重要依据。

例如,在推荐基金产品时,需要综合投资者自身的属性,关注基金产品的产品特征,做到匹配推荐,不能仅凭主观喜好。

6、有效性原则要求,基金公司及基金销售机构需要建立科学的投资者适当性管理制度与方法,使投资者适当性管理能够得到有效执行。

例如,对工作人员进行适当性管理方面的培训,提高业务能力。再如,开展投资者教育,提高投资者适当性管理的认知,获得投资者的理解和配合。

三、积极配合适当性管理,充分认识风险承受能力

投资者的适当性管理,自然离不开基金公司及基金销售机构的严格把关,但投资者的积极参与也是其中的重要环节,这有利于投资者充分认识自己的风险承受能力,以避免过度投资或面临与风险承受能力不匹配的损失。

此外,详细了解基金产品的风险特征也有利于投资者将资金投向与自己风险承受能力匹配的基金产品。

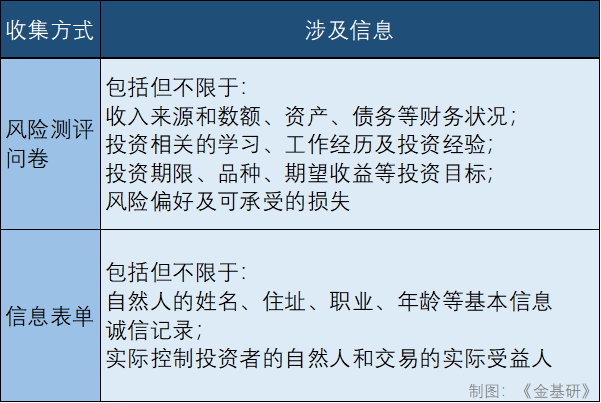

首先,投资者可以参与基金公司或基金销售机构的风险测评,比如定期填写风险承受能力调查问卷或信息表单。

风险测评问卷所调查的信息包括但不限于:收入来源和数额、资产、债务等财务状况;投资者相关的学习、工作经历及投资者经验;投资期限、品种、期望收益等投资目标;风险偏好及可承受的损失。

信息表单所涉及的投资者信息包括但不限于:自然人的姓名、住址、职业、年龄、联系方式,法人或者其他组织的名称、注册地址、办公地址、性质、资质及经营范围等基本信息;诚信记录;实际控制投资者的自然人和交易的实际受益人。

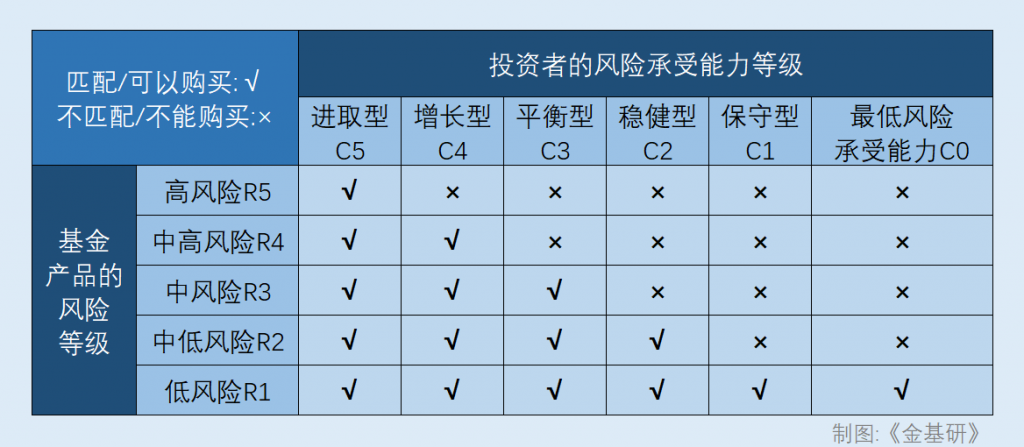

除了调查问卷和信息表单,详细了解基金招募说明书或其它基金产品相关文件中的信息,也能帮助投资者筛选到与自己风险承受能力相适应的产品。比如基金以数字和字母组合成的风险等级标识(R1至R5)。

字母R代表积极产品的风险等级,字母C代表投资者风险承受能力的等级,数字1至5代表等级的高低,高风险承受能力等级的投资者可以投资平级或更低风险等级的产品,但是低风险承受能力等级的投资者不能投资高风险等级的产品。

通过调查问卷等“外部”途径获得的自身风险承受能力的认定,或通过基金招募说明书等文件获得的基金产品风险水平信息,在特殊情况下可能并不准确,因此,投资者可能还需要根据自身投资的目的以及实际情况,审慎评估产品的风险等级和自己的风险承受能力。

例如,基金公司或基金销售机构没有及时根据产品的实际情况调整风险等级,或基金公司和基金销售机构对同一产品做出的风险等级评价不一致时,投资者应当根据基金具体的实际情况,结合基金招募说明书或其他文件,综合分析基金产品的风险。

举个简单的例子,基金投资者甲属于稳健型C2,可以投资中低风险R2,低风险R1,那么甲可以投资富国泓利纯债发起式C,它属于中低风险的基金。但是,对于甲来说不建议投资易方达医药生物股票A,它是属于高风险的基金。

总的来说,投资者的适当性管理,要求基金公司充分考虑不同投资者的风险承受能力、投资目的等差异分别推介不同风险等级的产品,保护了投资者的权益,而不是采取“一刀切”的方式。对于投资者而言,积极参与适当性管理,有助于及时认识自己的风险承受水平,也有利于保护自身的利益。对于整个市场而言,有效的投资者适当性管理有助于建立良好稳定的投资关系。而对于整个基金行业,投资者适当性管理,则是一条“合规防线”。